こんにちは、リオです。

みなさんは賃貸に引っ越す際、火災保険(以下、保険という)は不動産会社が指定するものを契約していらっしゃるでしょうか?

多くの方が不動産会社から「保険はこちらで用意しています」と案内され、そのまま契約しているのではないでしょうか?

しかし実は、必ずしも不動産会社が指定する保険に加入する必要はなく、自分で保険を選ぶこともできます。

筆者も先日、引っ越しをしましたが、その際に自身で保険の手配をしました。

今回はそのときの経験から、「引越し時の保険」について、自身で保険を選ぶことのメリット・デメリットを、筆者自身の体験談も交えながら詳しく解説していきます。

火災保険は「自由に選べる」

冒頭でも述べましたが、賃貸契約をする際、不動産会社は提携している保険会社の保険を勧めてくることが一般的です。

不動産会社が、自身の提携する保険以外の保険を契約することができることを伝えてくれることは稀です。

それどころか、まるで必ず自分たちの指定する保険に入らないといけないかのように言ってくる不動産会社もあります。

しかし、これはあくまで「案内」であり、法的にその保険に加入しなければならない決まりはないことには注意が必要です。

ましてや、自分たちの指定する保険に入らないと賃貸の契約ができないように言われても、全く臆する必要はありません。

なぜ不動産会社は火災保険を指定するのか

それでは、なぜ不動産会社は保険を指定してくるのかと言うと、そこには以下のような背景があります。

① 手続きがスムーズになる(契約と同時に保険申込が完了する)

不動産会社は、火災保険を契約する人の住所や連絡先、年収などの情報を、賃貸を契約する過程で入手しています。

保険契約をする場合、その情報をそのまま利用することができ、改めて契約者に書類などを書いてもらう手間が省けます。

② 仲介手数料が入る

これが最も大きな理由かと思います。

後述しますが、不動産会社が紹介してくる保険は保険料(保険会社に支払う金額)の割には、保証が薄いものになっています。

当然、必要最低限の保証はされていますが、同様の保険契約を自身で行うと、もっと安く済ませることができます。

つまり、不動産会社で契約する保険の保険料と、自身で契約する保険の保険料の差額が不動産会社への仲介手数料として支払われているのです。

③ 補償内容を把握しておけるためトラブルが起きにくい

火災保険には、最低でもこのくらいの保証をしてもらわなければならないという金額が決まっています。

例えば、借家人賠償責任額が1,000万円以上かつ個人賠償責任額(日常生活賠償保険金額と記載の場合もある)が1,000万円以上などです。

ただ、こちらの具体的な金額は賃貸によって異なるので、自身で保険を契約しようとする方は、必ず不動産会社に確認してください。

このような事情もあり、「賃貸の契約とセットで加入するもの」という雰囲気になってしまっているのです。

自分で火災保険を選ぶメリット

1. 保険料を抑えられる

不動産会社が紹介する保険の保険料は、月額換算で約850円〜1,000円(2年間で20,000円〜25,000円)程度のものが多いです。

一方で、自身で保険を契約する場合の保険料は、同等の補償内容であるにも関わらず、月額換算で約500円〜650円(2年間で12,000円〜15,000円)程度というものも珍しくありません。

特に短期の賃貸や予算にシビアな引っ越しの場合、この保険料の差は決して無視できない額になるでしょう。

2. 補償内容をカスタマイズできる

自分で保険を選べば、不要な補償を省いたり、逆に必要に応じて家財の補償を手厚くしたりと、自分自身のライフスタイルに合わせた内容にできます。

不動産会社が求める最低限の補償がされる保険を、自分で契約した場合、上述の、2年間で12,000円〜15,000円程度の保険料となります。

不動産会社が紹介する2年間で20,000円〜25,000円の保険と同等額の保険を、自身で契約した場合、かなり手厚い補償をかけることができます。

自分で火災保険を選ぶデメリット

1. 時間と手間がかかる

オンラインで保険を契約しようとした場合、1〜2週間程度の時間がかかってしまう可能性があります。

その具体的な流れを紹介します。

① インターネット上で加入しようとする保険が決まると、その資料請求をしなければなりません。

資料請求をしてから自宅に資料が到着するまでに約2日かかります。

(せっかくネット保険なので、ネット上で資料を確認するという形でも良いように思われますが、筆者が探した限りでは、どのオンライン保険もまずは資料請求を求められました。)

② 請求した資料の中に申込用紙も含まれているので、こちらを記入し、返送します。

普段の仕事が終わり、届いた資料を確認したあと、申込用紙を記入し、翌日返送すると考えると約1日かかります。

③ 返送した申込用紙が保険会社に届くのに約2日かかります。

④ 返送した申込用紙をもとに、保険会社が審査をします。

火災保険の申込みを検討しているということは、賃貸の審査は通っているということなので、審査に落ちるようなことは珍しいと考えておいても問題ありません。

それでも、審査にも日数が必要で、数日から1週間程度かかります。

⑤ 無事に審査が通ると、保険証書が発行されます。

この保険証書が発送され、手元に届くまで約2日かかります。

①〜⑤の所要日数を合計すると、④の審査が仮に1日で終わったとしても、約1週間かかってしまいます。

保険を検討している方の所在地が遠方の場合、郵送に更に日数がかかってしまうので、長いと約3週間かかってしまう計算になります。

2. 保険証券の到着が間に合わない可能性がある

これがもっとも大きな懸念点です。

賃貸の審査に通ってから、鍵渡しまでの期間は決して長くはありません。

一般的には1〜2週間程度と考えておく必要があります。

そして、多くの不動産会社は、鍵の受け取りの条件として「火災保険証券」の提出を求めてきます。

ところが、ネット型保険では、上述の通り短くても保険証券が手元に届くのに1週間以上かかってしまいます。

筆者自身も、賃貸の審査が完了してから鍵渡し予定日まで、わずか1週間しかなく、非常に焦った経験があります。

火災保険証券を短い時間で用意する方法

では、どのようにすれば、余裕を持って保険の契約ができるのでしょうか?

保険を自身で用意する際の時間がかかってしまうというデメリットの対策としては、2つの方法が考えられます。

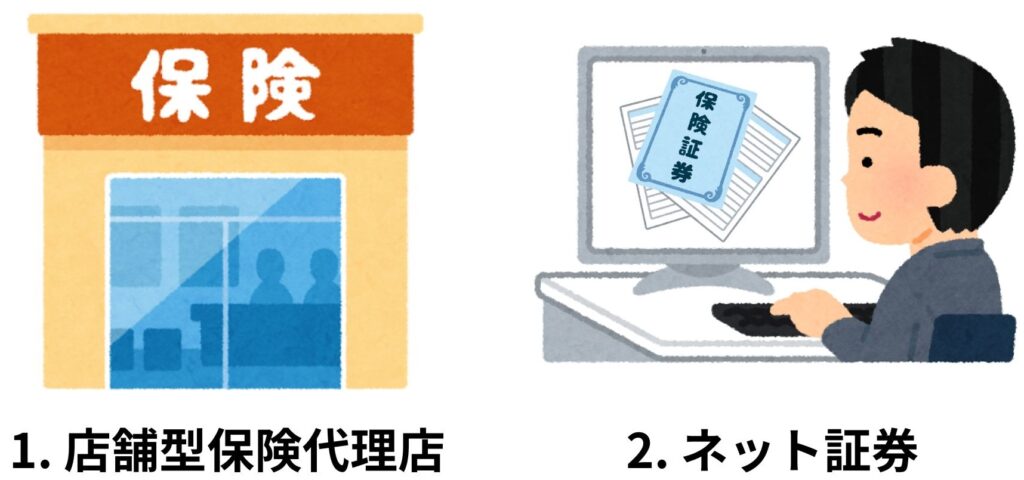

1. 店舗型保険代理店を利用する

筆者も実際に活用した方法で、窓口を訪れたその日の内に保険証券を不動産会社に送付することができました。

具体的な流れを紹介します。

① 店舗型保険代理店の来店予約を取ります。

通常、当日中には予約を取ることができると思いますが、遅くとも翌日中には予約を取ることができます。

ほとんどの代理店は賃貸用の火災保険を取り扱っていると思いますが、決してメジャーな商品ではないため、念のために予約の際にその代理店に、賃貸用の火災保険を取り扱っているかを確認することをオススメします。

② 店舗型保険代理店で保険を契約します。

この時、不動産契約の際にもらった物件資料(一般的にマイソクと呼びます)を持っていくとスムーズに契約が進みます。

マイソクが手元にない方は、物件の所在地・構造・専有面積・建築年月・総階数・総戸数を調べておくと良いでしょう。

また、本人確認書類も忘れないようにしてください。

基本的にはその場で審査も行われ、数十分から1時間程度で契約が完了します。

③ 保険会社から保険証券が届くのを待ちます。

通常は保険契約当日から3日程度で届きます。

このように、「ネット保険=時間がかかる」、「店舗型=即日対応可能」といった違いを活用すれば、自分で保険を選ぶ際のデメリットもかなり解消できます。

2. Web証券を利用できる保険会社を選ぶ

保険会社の中には、Web証券を利用できる保険会社があり、そういった会社の火災保険を利用することでも、上述の保険証券が手元に届く時間を短くすることができます。

Web証券とは、紙で保険証券を発行する代わりに、PDFファイルなどで保険証券を発行することです。

これにより、この保険証書が発行された後、郵送によって手元に届くまで約2日を短縮することができます。

ただし、不動産会社に提出する保険証券を紙で用意しないといけない場合は、自身で印刷する必要があります。

これら1と2の方法を併用することで、最も時間を短縮することができ、実際に筆者は店舗型保険代理店を訪れた当日に保険証券を不動産会社に提出することができました。

まとめ

火災保険を自分で選ぶことには、「保険料を抑えられる」「補償内容を柔軟に選べる」といった明確なメリットがあります。

その一方で、手間や時間の問題がハードルになることもありますが、店舗型保険代理店の活用により、これらのデメリットは十分に克服できます。

引っ越しには何かとお金がかかるもの。

だからこそ、火災保険選びも「自分で選ぶ」という視点を持って、無駄な出費を抑える工夫をしてみてはいかがでしょうか。

ただし、誤解しないでいただきたいのは、筆者は「必ず火災保険は自身で契約しなさい」と言っているわけではありません。

仕事が忙しく、休日にインターネットで火災保険を選んだり、店舗型保険代理店に足を運んだりすることのできない方もいらっしゃると思います。

そういった方は、不動産会社に保険の仲介手数料を払ってでも、不動産会社の用意する保険に加入しても良いと思います。

一方で、時間に余裕のある方や、少しでも引越し費用を抑えたい方には、不動産会社が用意する保険以外の保険を自身で選び契約する選択肢があることを知っていただきたいのです。

この記事が少しでもこれから賃貸に引越しをしようとしている方や、火災保険を自身で契約しようとしている方の役に立てば幸いです。

これからも、不動産に関する記事を更新していきますので、不動産に興味がある方はぜひチェックしてみてください。

それでは、Good Day!!