こんにちは、リオです。皆さんは最近話題のNISAやiDeCoについて詳しく説明ができますか?

正しく資産運用ができていますか?

これらの質問に「No」と答えた方は危機感を持ってください。

間違った方法で投資をしたり、資産を運用したりしてしまうと、老後の資金が貯まらないだけではなく、実際に投じた資産すらも失ってしまう可能性があります。

そこで今回は、FP2級の資格を持つ筆者が正しい資産運用の方法と、おすすめの投資商品について、無料で解説します。

おすすめ商品に興味がある方は「お問合せ」ページからご連絡ください。

このような始まりの記事や動画を見たことがあるでしょうか?

このような記事などを見たことがある人は、金融リテラシーを上げるために学ぼうとしていたり、資産運用について調べようとしていたりする方だと思います。

その姿勢は非常に大切なことです。

しかし、間違った教材を選んでしまうと、高額な手数料のかかる無駄商品を買わされるだけでなく、最悪の場合、詐欺商品を買わされ、資産を築けないどころか、財産を失ってしまうことになりかねません。

筆者も、”日本人は金融リテラシーが低い”と感じております。

そして副業としての金融教育に勧誘され、始めようとしたことがあります。

しかし、いざ蓋を開けてみると、有用な金融教育を行うどころか、金融リテラシーが低い人を食い物にしようとする内容であったため、すぐにお断りをしました。

今回は、そんな筆者の実体験から、金融教育の裏側について解説しようと思います。

金融教育とは何か?

まず大前提として、金融教育とは何でしょうか?

金融教育とは、資産運用や投資、家計管理、保険、税金・社会保険など、お金に関する幅広い知識とスキルを身につけるための学びを指します。

その目的は、個人がより良い意思決定を行い、経済的な自立を達成することです。

たとえば、株式投資を始める際や保険を購入する際に必要なリスクとリターンの考え方や、ライフプランに基づいた資金計画を立てることができます。

日本では、学校教育では金融に関して学ぶ機会がほとんどないため、多くの人が金融リテラシーが低いまま、突然社会に放り出されます。

そして社会人になると急に、「老後の資金が足りない、資産形成をしろ」と言われます。

これが日本人の金融リテラシーの低さに繋がっており、一部では詐欺的な商品や高額な教材に引っかかるリスクが高まっている原因であると考えています。

金融教育の必要性

学生時代には金融教育をほとんど受けなかったのに、社会人になると急に資産形成をしろと言われたら、みなさんはどうしますか?

とりあえず、NISAやiDeCoを始め、S&P500やオルカンと呼ばれるものを買いますか?

では、保険はどうしますか?どの保険に入り、毎月どのくらい払いますか?

このような質問を突然、しかも広い分野に渡って投げかけられても困り果ててしまうと思います。

筆者も今でこそ、日本人は金融リテラシーが低いなどと偉そうなことを言っておりますが、かつては金融リテラシーが低かった結果、積立型生命保険をお得な金融商品だと思い購入してしまいました。

その結果、下記の記事でも話している通り、無駄な費用を払ってしまった経験があります。

筆者はこの経験から、金融についてしっかりと学ばなければいけないと痛感いたしました。

気になる方はチェックしてみてください。

改めて、なぜ金融教育が必要なのか。

それは、経済環境が日々変化している現代において、自分の資産を守るため、そして増やしていくためには正しい知識が不可欠だからです。

また、金融商品は非常に多様で、それぞれの特徴やリスクを理解していないと、誤った選択をしてしまう可能性があります。

金融教育を受ければ、冒頭の質問には、明確な答えがなく、”その人による”といった曖昧な回答しかできないことがわかります。

しかし、それぞれの特徴やメリット・デメリットを理解し、どうのような人にはどのようなものが最適であるのかを考えることができるようになります。

金融教育への勧誘時の実際の会話

アドバイザー

金融教育に興味を持って下さった理由はなんですか?

日本人の金融リテラシーを上げたいと思います。

また、そのついでに副業でお金も稼げたら良いと思っています。

アドバイザー

そうなんですね。

では、今あなたはどういった金融商品をお持ちですか?

また、目標の副業収入はありますか?

今はNISAでS&P500に積立投資をしています。

副業の目標はまずは月10万円程度稼げたら良いと思っています。

アドバイザー

NISAでS&P500ですか…全然ダメですね。

NISAの平均利回りを3%とすると、(グラフを見せながら)このくらいの資産の増加になりますが、私どもの商品は平均利回りが5%ありますので、(グラフを見せながら)このくらいの資産の増加になります。

その上、NISAに比べて変動も小さく、暴落相場でも一般的な金融商品を比べて値下がりを抑えることができます。

アドバイザー

それに、月10万円の稼ぎなんかで良かったら、金融教育なんてしなくても、私どもに200万円預けていただければ、お支払いすることができますよ。

とある事業投資(実際にはその投資の内容も簡単に説明されます)を行なっておりまして、そのリターンだけで月利5%をお支払いすることができます。いかがですか?

これは筆者が実際に金融教育の勧誘を受けた際の会話の一部です。

この会話の違和感に気付くことができますか?特に会話の後半は違和感しかないですね。そもそもFP2級を持っていると言っている人間に、詐欺まがいの勧誘をしてくること自体が違和感ではありますが。

金融教育アドバイザーが言っていることで、おかしな点は2点あります。

1点目はS&P500の平均利回りの想定です。

株式投資の利回りは低く見積もっても4%、高く見積もると8%と言われているので、平均利回りを3%と仮定するのはあまりにも低く見積もりすぎです。

確かにNISAで債権投資をした場合、低く想定すると利回りは3%程度とも考えられますが、今回は自身の商品を良く見せるために意図的にそのような低い利回りで計算していると言えます。

2点目は月利5%の投資です。月利5%ということは年利60%です。

上記の通り、比較的リスクが高いと言われている株式投資ですら、年利を高く見積もっても8%です。

その約8倍にもなる商品が果たして存在するでしょうか?

筆者はこれは流石に詐欺であると感じました。

この会話だけを見ると、違和感しか持たない内容だと思います。

しかし実際にこの場にいて、このような商品の説明をたくさんのグラフや資料を用いて説明された場合に、詐欺だと判断して断ることができるでしょうか?

2022年に当時22歳の女性が自ら命を絶ってしまうという悲惨な事件が起こりました。

その背景も投資詐欺です。

記事によると、「約40%を月利として分配」などと明らかにおかしな内容の勧誘を受けていますが、相場を理解していないと、この異様さに気づけないかもしれません。

金融教育の裏側:リスクと注意点

金融教育をテーマにしたセミナーや教材の中には、上記のような信頼できないものも存在します。

高額な手数料の商品への勧誘に注意

筆者が副業を始めるために過去に参加した金融教育セミナーは、参加費は1回約1,000〜3,000円のセミナーでした。

その場では、”投資とは”や、”株式投資と債権投資の違いとは”など、基礎的な内容を教え、投資をしていないことへの危機感を煽ります。

そして投資をしなければいけないことは分かったが、どのような投資をすれば良いか分からないとなった段階で、手数料の高額な自社商品を勧める仕組みでした。

これらのセミナーは一見すると良心的で親切な内容ですが、実際には手数料の高い無駄商品を勧められているケースが多いです。

詐欺的な投資商品の存在

上記のような基礎編のセミナーを受けた方限定で、応用編のセミナーが開催されます。

そこでは暗号資産や事業投資などさらに複雑な内容のセミナーを行い、他の商品を勧めます。

これらの商品の全てとは言いませんが、中には詐欺的商品も存在します。

金融リテラシーの高い人は自身で手数料を計算して、これらの商品がいかに無駄な手数料を含んでいるかを判断します。また、明らかにおかしな商品はポンジスキームなどの詐欺だと気づきます。

しかし、金融リテラシーの低い人は「なんて素晴らしい商品なんだ」と感銘を受け、騙されて購入してしまう可能性があります。

ちなみにポンジスキームを簡単に解説すると、投資家から集めた資金を既存の投資家への配当に充てることでまるで本当に投資を行なっているように振る舞います。

そして新たな出資者を募ります。

このモデルは新しい資金が流入し続ける限りは持続しますが、最終的には運営元が資金を持ち逃げし、投資家が全ての資金を失う結果に終わります。

正しい金融リテラシーを身につける方法

では、金融教育セミナーなどを受けずに、どのようにして正しく金融リテラシーを向上させるべきなのでしょうか。

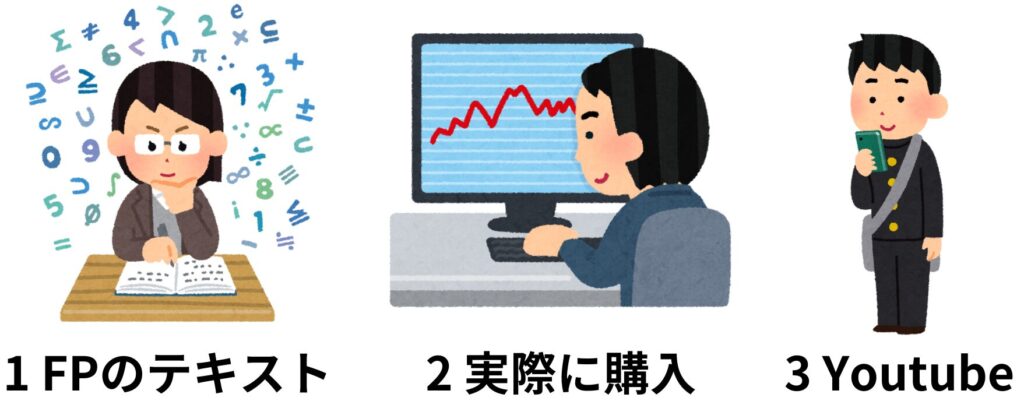

FP技能士のテキストを買う

怪しげな金融教育セミナーなどを受けなくても、簡単に金融リテラシーを上げる方法があります。

それはFinancial Planning技能士(ファイナンシャル・プランニング技能士:FP技能士)の参考書や教材を読むことです。

基本的な金融に関する知識があると思う方は2級から、基本的な知識から学びたい方は3級から学習して下さい。

金融知識の基礎を学ぶには十分な内容です。

また、これらの教材は手頃な価格で手に入るため、高額な有償セミナーを受ける必もありません。

筆者が実際に購入し、試験に合格した際に使用したFP2級のテキストと問題集も載せておきます。

シンプルな投資商品から始める

上記の方法で学んだとしても、実体験がないとすぐに知識が曖昧になったり、忘れてしまったりすると思います。

そこで、自分でも実際に投資商品を購入してみて下さい。

特に初心者が最初に手を出すべきなのは、低コストで分散投資ができる投資信託やETFです。

また、自身に身近な企業の株や株式優待などで気になっている企業の株を買ってみても良いかもしれません。

NISAやiDeCoを活用することで、税制優遇があり、さらに手軽に資産運用を始めることができます。

大切なことは、間違っても金融教育セミナーをしている人から金融商品を買ってはいけないということです。

Youtubeで学ぶ

筆者も、某金融教育系Youtuberの配信をたまに拝見しております。

ここで上述の金融教育セミナーに気をつけろということと、矛盾していると感じる方もいらっしゃるかもしれません。

当然、Youtubeで配信されている方の中にも、高額な手数料の商品や詐欺商品を売りつけてくる人もいると思います。

その違いを見分ける方法としては、その人経由で何かを買うように勧めているかどうかです。

高額な手数料の商品や詐欺商品を売りつけてくる人としては、自分経由で何か商品を買ってくれないと自身に収入が入らずあまり意味はありません。

そういった個別の商品のオススメをしていないYoutuberの方は、そこまで警戒せずに動画を見てみても良いかもしれません。

まとめ

金融教育は、資産運用を成功させるために不可欠なステップです。

しかし、その学び方を間違えると、高額な費用を失ったり、詐欺的な商品に手を出したりするリスクがあります。

まずは信頼できる情報源から学び、基礎を固めることが大切です。

また、つみたてNISAやiDeCoなどの公的制度を活用し、無理のない形で資産運用を始めることをオススメします。

この記事が少しでもこれから資産運用を始めようとしている方や、金融リテラシーを高めようとしている方の役に立てば幸いです。

これからも、資産運用に関する記事を更新していきますので、資産運用に興味がある方はぜひチェックしてみてください。

それでは、Good Day!!